汤芳人体艺术 张瑜:好意思新一轮通胀上行螺旋或开启?

开始:一瑜中的汤芳人体艺术

论述节录

从四个维度来看,好意思国或开启新一轮通胀上行的螺旋,这对好意思国债务压力和货币战略齐将是一个高大的挑战。

一、耗尽者通胀预期飙升

本年以来好意思国耗尽者通胀预期飙升。4月份的耗尽者1年期通胀预期不时飙升至6.7%,创下1981年11月份以来最高值;5年期通胀预期飙升至4.4%,创下1991年7月份以来最高值,2021-22年大通胀手艺,1年期和5年期通胀预期的高点也仅为5.4%、3.0%。

在特朗普关税战略远景下,面对当下好意思国耗尽者通胀预期的飙升,应当对畴昔通胀上行风险保抓高度警惕。历史教授标明,在面对大通胀周期时,1)耗尽者的通胀感知愈加贤惠。在通胀大幅上行初期,耗尽者通胀预期的上行时点比本色的通胀上行时点约莫要早1-2个季度,比如2021年、2019年、2002年。预测畴昔几个月好意思国耗尽者通胀预期仍有进一步上行的可能。2)而专科东说念主士通胀预期变化相对滞后,2021-22年彭博一致预期是在“追着本色通胀跑”,通胀预测赫然滞后于本色的通胀上行。当今对本年CPI同比的最新预测是3%,这一幅度草率率也还不成十足体现关税的影响。3)市集交游的通胀预期天然相对“实时”,但终点多变。容易受到多样叙事和一霎情况的影响。比如仅最近一周,1年期通胀互换订价的通胀预期就下行了约33个BP。

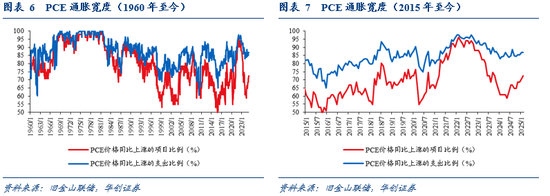

二、通胀宽度仍在回升

最新av女优通胀宽度越高,意味着经济体中加价的范围越广。在此布景下,加价风物极易酿成扩散效应,通胀预期升温以及通胀超预期的概率也越大。

从前年下半年以来,天然好意思国通胀读数在冷静降温,但通胀宽度却已触底反弹。天然当今的水平比拟2021-22年依然相去较远,但也高于2015-2019年的核心。在关税价钱传导的影响下,通胀宽度与通胀预期一朝互相螺旋加强,通胀上行风险的幅度和抓续时辰也会更为抓久。2024年下半年以来,PCE价钱同比高潮的模式比例从62.7%升至72.5%,2015-2019年的核心为63.6%,2021年下半年-2022年的均值为91.1%;PCE价钱同比高潮的开销比例从84%回升至87%,2015-2019年的核心为80.6%,2021年下半年-2022年的均值为94.7%。

三、关税的价钱传导效应将逐步露出

关税的影响并未在3月好意思国CPI数据中得以反应,因关税抵耗尽者价钱的传导,从入口商到批发/零卖要领尚需时辰。凭证国外商议估量,针对中间品的关税在现实后1-2个月内即会推高坐褥者价钱,但因零卖端库存调度和竞争以及供应链身分的缓冲,关税抵耗尽者价钱的传导可能存在数个月的时滞;在关税现实后的12个月内,其对入口价钱的传递效应或达到积存峰值。当今国外市集机构分析深广合计,关税的价钱影响草率率会在本年夏令运转赫然体现。

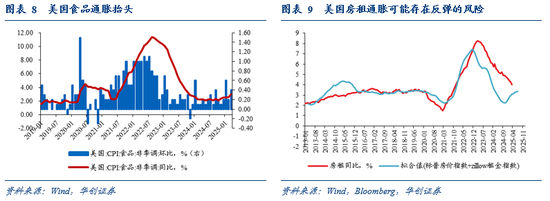

四、食物通胀率先昂首,房钱通胀易上难下

食物通胀率先昂首。3月CPI食物环比从0.2%升至0.4%,前年环比均值0.2%。食物加价,既有禽流感导致的鸡蛋加价的影响,可能也与关税的预期影响干系。行动必需品以及大量食物品类具有易腐性,在加价预期下,比拟于非必选的其他商品,食物价钱可能会更快地反应和传导。

房钱通胀存在反弹风险。3月份主要住所房钱环比从0.28%升至0.33%,业主等价房钱环比从0.28%升至0.4%,前年环比均值永诀为0.35%和0.39%。因其在CPI中的权重最大(1/3),房钱增速的粘性也意味着核心通胀的粘性。好意思国房价约莫逾越房钱同比一年半,市集化房钱约莫逾越其半年,从房价和市集化房钱走势来看,本年后期房钱同比可能存在一定的反弹风险。

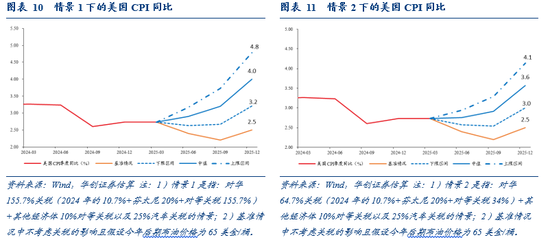

关税对好意思国短期通胀影响的静态评估

景色1:对华155.7%关税+其他经济体10%平等关税以及25%汽车关税(当今的情况):对应好意思国全体入口关税税率晋升约23.5个百分点,筹议中性和极值估量,或对应本年四季度CPI同比可能永诀升至4.0%和4.8%。

景色2:对华64.7%关税+其他经济体10%平等关税以及25%汽车关税:好意思国全体入口关税税率晋升约16.8个百分点,筹议中性和极值估量,或对应本年四季度CPI同比可能永诀升至3.6%和4.1%。

需要雅致的是,鉴于特朗普抓续大幅提高对华关税以及耗尽者通胀预期脱锚的风险,关税对通胀的影响可能存在非线性扩大的风险,一朝出现通胀上升螺旋,存在超出上述影响区间的可能。

好意思联储极草率率堕入两难处境

鉴于通胀存在极大上行风险,一朝二季度通胀反弹苗头定期出现,鉴于好意思联储当今依然遴荐“数据依赖”的方案原则,除非看到休闲率大幅飙升或好意思股好意思债市集暴跌进而冲击金融系统持重性,好意思联储本年才有可能下定决心降息。

好意思债利率难下,好意思财政压力加大

长端好意思债利率难下。领先,近期十年期好意思债利率上行,可能更多反应的是流动性冲击,并畴昔自通胀预期和通胀风险溢价的回升(市集交游的通胀预期并未反弹反而有所下行)。其次,一朝通胀大幅上行风险逐步证真,后续可能会濒临通胀制肘。终末,特朗普翻云覆雨的交易战略、好意思元“过度特权”带来的无序制裁以及“对好意思债征收经管费”、“老本管制”的说法,或导致好意思债濒临各人投资者的不信任抛售,近期好意思债利率回升但好意思元反而走弱可能是一个缩影。

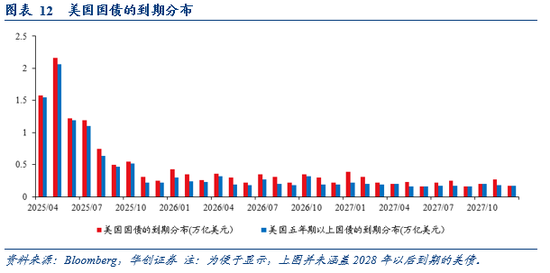

好意思国财政付息压力加大。其一,好意思债到期滚续规模大。本年9月份及之前,将约有7万亿好意思元的五年期以上的好意思债到期,而当今存量的加权平均固定息票利率为2.89%。其二,畴昔数个月好意思债净供给压力较大。9月份之前债务上限草率率得以处置,好意思财政部发债回补TGA账户,好意思债规模将不时攀升。

风险辅导:1、通胀测算罪责:1)基线景色接管线性外推的方法;2)对关税的价钱估算,仅为线性的通盘估算预测,本色中可能存在非线性发展的情况。2、特朗普的关税战略多变,终末的落地景色可能与现时情况存在较大各异。3、好意思债流动性冲击的发展趋势存在抗拒气性。4、好意思国经济下行风险。

论述目次

论述正文

一、耗尽者通胀预期再度飙升

收尾2025年3月30日,华创宏不雅中国周度经济活动指数为3.84%,环比2025年3月

在2021年的杰克逊霍尔年会上,好意思联储主席鲍威尔曾暴戾,“历史曾经告诉咱们,中央银行不成思天然地合计临时性身分导致的通胀会退去。上世纪70年代的两个手艺,动力和食物价钱大幅高潮在一段时辰内提高了总体通胀率。然则当两者对全体通胀的径直影响消退后,核心通胀不时抓续地比已往高。一个可能的身分是,公众如故运转深广预期更高的通货彭胀。”

有道理的是,本年以来,好意思国耗尽者的通胀预期飙升。密歇根耗尽者看望骄气,4月份的耗尽者一年期通胀预期不时飙升至6.7%,创下1981年11月份以来的最高值;五年期通胀预期飙升至4.4%,创下1991年7月份以来的最高,2021-22年大通胀手艺,一年期和五年期通胀预期的高点也仅为5.4%、3.0%。

市集和学术商议深广愈加深爱专科东说念主士和市集交游的通胀预期。表面上来看确乎如斯,比拟于耗尽者的通胀预期,后者愈加持重平滑,也更为“专科”。但本色上咱们发现:

专科东说念主士的通胀预期可能相对滞后。从2021-22年的教授来看,彭博一致预期的通胀预测是在“追着本色通胀跑”,通胀预测赫然滞后于本色的通胀上行。以本轮为例,从本年2月份运转,本年好意思国CPI同比的彭博一致预期才从2.6%逐步上调至当今的3%。3%这一幅度草率率也还不成十足体现关税的短期价钱影响。

市集交游的通胀预期天然相对“实时”,但终点多变。天然市集对特朗普战略通胀的订价最早,从前年9月中旬特朗普大选胜率晋升时就已运转,但受到多样叙事和一霎情况的影响,市集交游的通胀预期变化很快。比如仅最近一周,1年期通胀互换订价的通胀预期就下行了约33个BP。

耗尽者的通胀感知反而愈加贤惠。在通胀大幅上行的初期,耗尽者通胀预期的上行时点,比本色的通胀上行时点约莫要早1-2个季度,比如2021年、2019年、2002年。咱们预测,畴昔几个月好意思国耗尽者的通胀预期仍有进一步飙升的可能。

在特朗普大幅加征关税的战略远景下,面对当下好意思国耗尽者通胀预期的飙升,况兼有向1970年代大通胀手艺连合的趋势,应当对畴昔通胀的上行风险保抓高度的警悟。

二、通胀宽度仍在回升

通胀宽度越高,意味着经济体中加价的范围越广。在此布景下,加价风物极易酿成扩散效应,通胀预期升温以及通胀超预期的概率也越大。

从前年下半年以来,天然好意思国通胀读数在冷静降温,但通胀宽度却已触底反弹。天然当今的水平比拟2021-22年依然相去较远,但也高于2015-2019年的核心。在关税价钱传导的影响下,通胀宽度与通胀预期一朝互相螺旋加强,通胀上行风险的幅度和抓续时辰也会更为抓久。

2024年下半年以来,PCE价钱同比高潮的模式比例从62.7%升至72.5%,2015-2019年的核心为63.6%,2021年下半年-2022年的均值为91.1%;PCE价钱同比高潮的开销比例从84%回升至87%,2015-2019年的核心为80.6%,2021年下半年-2022年的均值为94.7%。

三、关税的价钱传导效应将逐步露出

关税的影响尚未在3月CPI数据中得以反应,主如果关税抵耗尽者价钱的传导,从入口商到批发/零卖要领尚需要时辰。凭证A Flaaen(2019)[1]的估量,针对中间品的关税在现实后1至2个月内即会推高坐褥者价钱,但因零卖端库存调度和竞争以及供应链身分的缓冲,关税抵耗尽者价钱的传导可能存在数个月的时滞。A Cavallo(2021)[2]的商议合计,在关税现实后的12个月内,其对入口价钱的传递效应达到积存峰值。凭证金十数据整理[3],当今国外市集机构的分析深广合计,关税的价钱传导效应草率率会在本年夏令运转赫然体现。

四、食物通胀率先昂首,房钱通胀易上难下

食物通胀率先昂首。3月份,食物杂货以及出门就餐价钱高潮,带动CPI食物环比从0.2%升至0.4%,前年环比均值为0.2%。食物加价,既有禽流感导致的鸡蛋加价的影响,可能也与关税的预期影响干系。行动必需品以及大量食物品类具有易腐性,在加价预期下,比拟于非必选的其他商品,食物价钱可能会更快地反应和传导。

房钱通胀存在反弹的风险。3月份,CPI房钱增速回升,主要住所房钱环比从0.28%升至0.33%,业主等价房钱环比从0.28%升至0.4%,前年的环比均值则永诀为0.35%和0.39%。因其在CPI中的权重最大(1/3),房钱增速的粘性也意味着核心通胀的粘性。好意思国房价约莫逾越房钱同比一年半,市集化房钱约莫逾越其半年,从房价和市集化房钱走势来看,本年后期房钱同比可能存在一定的反弹风险。

五、关税对好意思国短期通胀影响的静态估算

在《特朗普平等关税的八大估算》中,咱们曾从三个维度筹议了关税对短期通胀的影响幅度——10%的全体关税税率提高,对应的短期通胀晋升幅度约为0.4-1个百分点。咱们再补充一个波士顿联储在本年2月的最新估算[4]:对华加征60%关税以及对其他地区加征10%的关税,对核心通胀的影响可能多达2.2个百分点。对应的是,全体关税税率提高10%,核心通胀最多可上行1.3个百分点。

基于上述影响通盘,咱们鄙俗地线性评估本年好意思国CPI通胀的景色。

景色1:筹议对华155.7%关税(2024年的10.7%+芬太尼20%+平等关税125%)+其他经济体10%平等关税以及25%汽车关税的景色(收尾4月11日的情况):对应的好意思国全体入口关税税率晋升约23.5个百分点,影响短期通胀上行幅度约0.9~3.1个百分点,假定关税的影响逐季体现且在1年内达到累计峰值,取影响区间的中值和最大值,对应本年四季度CPI同比可能永诀升至4.0%和4.8%。

景色2:筹议对华64.7%关税(2024年的10.7%+芬太尼20%+平等关税34%)+其他经济体10%平等关税以及25%汽车关税的景色:对应的好意思国全体入口关税税率晋升约16.8个百分点,影响短期通胀上行幅度约0.7~2.2个百分点,假定关税的影响逐季线性体现且在1年内达到累计峰值,取影响区间的中值和最大值,对应本年四季度CPI同比可能永诀升至3.6%和4.1%。

需要雅致的是,鉴于特朗普抓续大幅提高对华关税以及耗尽者通胀预期脱锚的风险,关税对通胀的影响可能存在非线性扩大的风险,一朝出现通胀上升螺旋,存在超出上述影响区间的可能。

六、通胀上行风险对货币战略和好意思债利率的影响

(一)好意思联储极草率率濒临两难处境

筹议到通胀存在的极大上行风险,一朝二季度通胀反弹的苗头定期出现,鉴于好意思联储当今依然遴荐“数据依赖”的方案原则,除非看到休闲率大幅飙升或者好意思股好意思债市集暴跌进而冲击金融系统持重性的情况,好意思联储本年才有可能下定决心降息。

(二)好意思债利率难下,好意思财政压力加大

长端好意思债利率难下。领先,近期的十年期好意思债利率上行,可能更多反应的是流动性冲击的问题,并未包含过多的通胀预期以及通胀风险溢价(市集交游的通胀预期并未反弹反而有所下行)。其次,一朝通胀大幅上行的风险运转逐步证真,后续可能会濒临通胀的制肘。终末,特朗普翻云覆雨的交易战略、好意思元“过度特权”带来的无序制裁以及“对好意思债征收经管费”、“老本管制”的说法,或导致好意思债濒临各人投资者的不信任抛售。近期好意思债利率回升但好意思元指数反而走弱的情况可能是一个缩影,正如本周五好意思联储官员卡什卡利所言,“投资者正在离开好意思国”。

好意思国财政付息压力加大。其一,好意思债到期滚续规模大。据彭博数据,本年9月份及之前,将约有7万亿好意思元的五年期以上的好意思国国债到期,而当今存量的加权平均固定息票利率为2.89%。其二,畴昔数个月好意思债净供给压力较大。9月份之前债务上限草率率得以处置,好意思财政部发债回补TGA账户,好意思债规模将不时攀升。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 汤芳人体艺术